パーソナル・ファイナンス・プラン作成について その2

弊社のホームページ、ブログをご覧頂き誠にありがとうございます。

前回に続き、パーソナル・ファイナンス・プランの作成についてお話ししたいと思います。

前回は、「パーソナル・ファイナンス・プランの目的」、「現在価値の考え方」について説明しました。今回初めてブログをご覧の方は、前回のブログを先にお読み頂くとより理解が深まると思います。

2回目の今回は、キャッシュフロー表を作成する際に利用する「係数」について、具体的な数値を使って説明します。

1.年金終価係数

年金終価係数とは、毎年年末の積立額という現在価値から将来価値を計算するための係数です。例えば、毎年年末に50万円を年利率3%で5年間積立てた場合、5年後にはいくらになるか、を求める場合に使用します。

計算式は以下の通りです。

FV={PV×(1+r)n―1}/r

FV:将来価値 PV:現在価値 r:年利率 n:年数

この場合の{PV×(1+r)n―1}/rを年金終価係数といいます。

{500,000円×(1+0.03)5-1}/0.03 =2,654,567円

ここで、わざわざ年金終価係数を電卓などで計算するのは大変面倒ですよね。その場合には、年金終価係数表を利用します。インターネットで「年金終価係数表」と検索すると出てきます。その数値を利用することで簡単に求めることができます。

先程の【例】で、年金終価係数表の5年、3%のクロスする部分の係数は「5.3091」となります。

したがって、500,000円×5.3091=2,654,550円

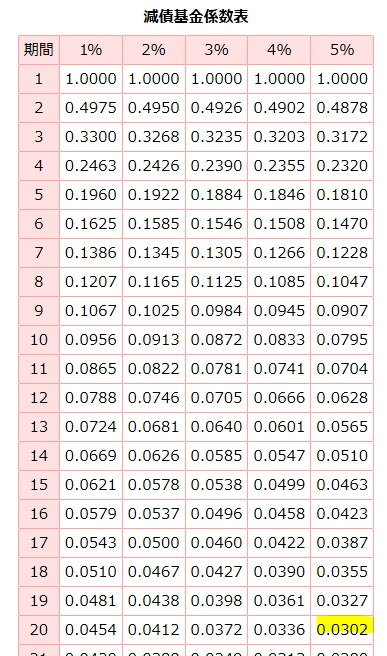

2.減債基金係数

減債基金係数とは、必要な将来価値を積み立てるために、毎年積み立てる現在価値はいくらかを計算するための係数です。例えば、60歳退職時に3,000万円の老後資金を作るためには、40歳から20年年利5%で運用すると、毎年いくら積み立てる必要があるか、を求める場合に使用します。

計算式は以下の通りです。

PV=FV×r/{(1+r)n-1}

PV:現在価値 FV:将来価値 r:年利率 n:年数

この場合のr/{(1+r)n-1}を減債基金係数といいます。

【例】20年後に老後資金として3,000万円を貯めたい。年利5%で複利運用するとして、毎年いくら積み立てればよいか。

30,000,000円×0.05/{(1+0.05)20-1}=907,277円

年間で907,277円、月々で75,606円を積み立てる必要があるということができます。

減債基金係数についても、インターネットで「減債基金係数表」と検索すると出てきます。その数値を利用することで簡単に求めることができます。

先程の【例】で、減債基金係数表の20年、5%のクロスする部分の係数は「0.0302」となります。

したがって、30,000,000円×0.0302=906,000円

このようにさまざまな係数を利用することで、パーソナル・ファイナンス・プランを作成する上での目安を把握することができます。

次回も、今回に引き続き「係数」について、具体的な数値を用いて説明させて頂きます。