パーソナル・ファイナンス・プラン作成について その3

弊社のホームページ、ブログをご覧頂き誠にありがとうございます。

前回は、キャッシュフロー表を作成する際に利用する「年金終価係数」と「減債基金係数」について説明しました。

パーソナル・ファイナンス・プランの作成についての最終回となる今回は、前回に引き続き、キャッシュフロー表を作成する際に利用する「係数」について、具体的な数値を使って説明します。

1.年金現価係数

年金現価係数とは、毎年一定の将来価値(将来の年金)を得るために、まとまった現在価値のキャッシュがいくらあればよいか、を計算するための係数です。例えば、61歳から20年間毎年60万円の年金を受け取るためには、年利率3%で複利運用するとして60歳時にいくらお金があればよいか、を求める場合に使用します。

計算式は以下の通りです。

PV=FV[{(1+r)n―1}/{r×(1+r)n}]

PV:現在価値 FV:将来価値 r:年利率 n:年数

この場合の[{(1+r)n―1}/{r×(1+r)n}を年金現価係数といいます。

600,000円[{(1+0.03)20―1}/{0.03×(1+0.03)20}=8,926,480円

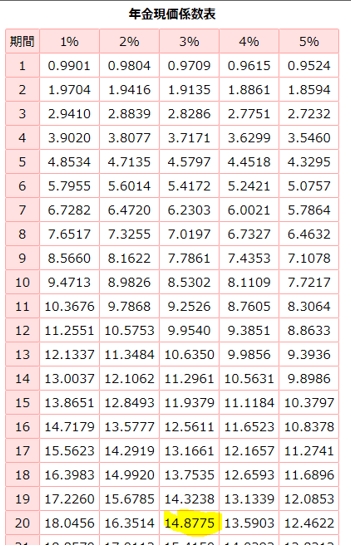

ここで、( )20などわざわざ年金現価係数を電卓などで計算するのは大変面倒ですよね。その場合には、年金現価係数表を利用します。インターネットで「年金現価係数表」と検索すると出てきます。その数値を利用することで簡単に求めることができます。

先程の【例】で、年金現価係数表の20年、3%のクロスする部分の係数は「14.8775」となります。

したがって、600,000円×14.8775=8,926,500円

2.資本回収係数

資本回収係数とは、一定のキャッシュがあり、将来毎年取り崩して使っていくとしたら毎年取り崩せる将来価値はいくらか、を計算するための係数です。例えば、定年退職後2,000万円を年利3%で複利運用しながら10年間で均等に取り崩した場合、毎年いくら受け取ることができるか、を求める場合に使用します。

計算式は以下の通りです。

FV=PV[{r/(1+r)n―1}+r]

FV:将来価値 PV:現在価値 r:年利率 n:年数

この場合の[{r/(1+r)n―1}+r]を資本回収係数といいます。

【例】2,000万円を年利3%で複利運用しながら10年間で均等に取り崩した場合、毎年いくら受け取ることができるか。

20,000,000円[{0.03/(1+0.03)10-1}+0.03]=2,344,610円

年間で2,344,610円、月々で195,384円を取り崩せるということです。

資本回収係数についても、インターネットで「資本回収係数表」と検索すると出てきます。その数値を利用することで簡単に求めることができます。

先程の【例】で、資本回収係数表の10年、3%のクロスする部分の係数は「0.1172」となります。

したがって、20,000,000円×0.1172=2,344,000円

3回にわたってパーソナル・ファイナンス・プランの作成について説明してきました。

前回と今回に説明した「年金終価係数」、「減債基金係数」、「年金現価係数」、「資本回収係数」を使って、ご家族でご家庭のキャッシュフロー表を作成して見てはいかがでしょうか。キャッシュフロー表を作成することで、「今の生活スタイルでいけば、子どもの大学入学時に預金がマイナスになる」や「定年退職後にも住宅ローンが残ってしまう」というような課題が見えてくると思います。

課題を明らかにすることで、「娯楽費用を月1万円減らす」、「家族旅行を年2回から年1回に減らす」や「定年退職後も現在の職場で非正規社員として働いて収入を得る」といった具体的な改善策が見えてくると思います。

そして何より、家族との会話が増え、奥様やお子様との良いコミュニケーションになると思います。